登录新浪财经APP 搜索【信披】查察更多考评等第

◇ 作家:招商银行原首席经济学家 丁安华

◇ 本文原载《债券》2024年11月刊

摘 要

频年来,国表里经济场地和金融环境不休变化,给我国钞票料理机构的钞票成就带来了潜入影响。其钞票成就呈现出退缩性、公共化和被迫化的特征,这一趋势已激发阛阓的无为关心。联系词,当前参议多连合于对这些景观的上层款式,鲜有分析探究其背后深档次的驱动成分。本文从更系统的视角,深入判辨这些变化的内在逻辑过火成因,以更好地相接阛阓动态,并促进金融阛阓持久健康发展。

关键词

机构钞票成就 投资策略 公共化 被迫化

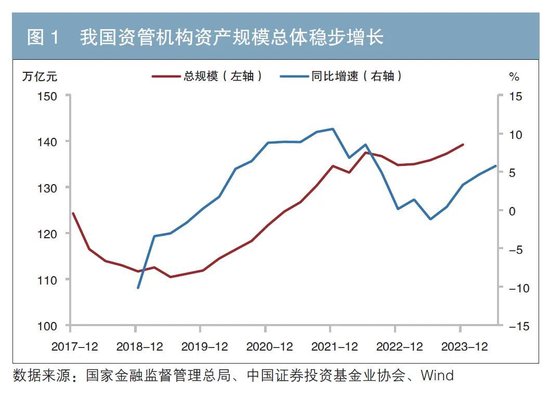

尽管频年来我国经济场地和金融环境发生了显耀变化,但钞票料理(以下简称“资管”)行业限制总体保持了稳步增长的态势。举例,在2018年《对于范例金融机构钞票料理业务的带领看法》(银发〔2018〕106号,以下简称“资管新规”)出台后,资管行业限制增长曾出现顷当前行,但这一阶段的波动并未篡改持久增长的趋势。再如,自2021年以来,成本阛阓渐渐降温,资管行业的增速有所放缓,但自2023年三季度运转,其限制的增长势头再次回升。

我国资管机构钞票成就的主要参与者包括银行清醒、公募基金、私募机构(涵盖私募基金和私募资管1)、保障公司和相信公司。据2023年末的公开数据汇总,扫数行业的料理限制约为140万亿元。该数据存在一定进程的不异估量。举例,保障资金中约有5.5%投资于基金,这部分钞票既被计入保障资金的料理限制,又被计入公募基金的限制。因此,其执行的料理限制应低于140万亿元,但并不影响咱们对总体趋势的判断(见图1)。

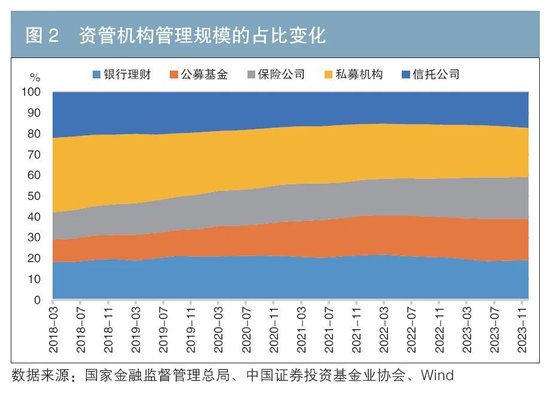

从不同类别资管机构料理限制的占比变化来看,公募基金的上升趋势最为显耀,保障资金的限制也保持了稳步增长。银行清醒在资管新规发布后经历了一定的转型流程,其限制在短期内有所下降,之后渐渐企稳并复原增长,总体保持稳固。而私募机构则面对较为严峻的外部竞争环境,发扬出占比和十足限制的双重下降。此外,相信行业也受到了资管新规和房地产行业下滑的影响,料理限制占比有所下降。自2022年起,相信行业运转转型,其限制占比企稳回升(见图2)。

各种资管机构的限制变化反馈了行业表里部政策与阛阓环境的影响,也揭示了不同资管模式在叮属复杂环境时的适合技艺与转型旅途。

资管机构钞票成就新特征:退缩性、公共化、被迫化

跟着经济场地和阛阓环境的深刻变化,资管机构的钞票成就策略呈现以下新特征:

(一)大类钞票趋向退缩性成就

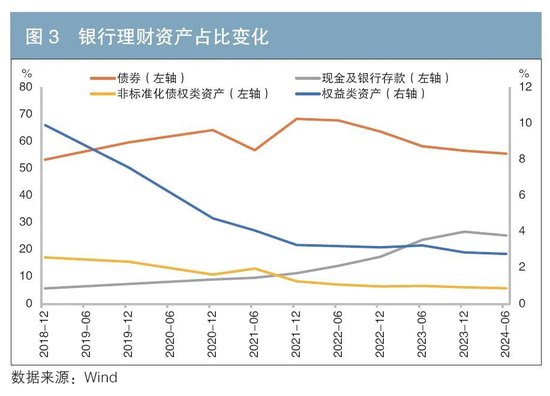

频年来资管机构的钞票成就呈现出风险偏好下降与退缩性成就增多的趋势。咱们对银行清醒、公募基金、保障公司和相信公司进行西席,由于零落底层数据暂不分析私募基金。在2018年末至2024年中的这一时候段内,我国股市经历了一轮牛熊更动,这一周期为不雅察资管机构钞票成就的变化提供了有意视角。

各种资管机构的权柄类钞票仓位散布从高到低挨次为:公募基金>保障公司>相信公司≈银行清醒。这一规定反馈了不同类型资管机构的风险承受偏好,背后是投资者的风险承受技艺。从权柄类钞票成就的比例来看,风险偏好较高的公募基金,其权柄类钞票仓位随股市涨跌有所波动,但总体呈上升趋势。保障公司和相信公司的权柄类钞票仓位则保持相对稳固。而银行清醒的权柄类钞票仓位则呈现延续下降的态势。举座来看,当前的权柄类钞票成就比例与2018年末的水平临近。但频年来,资管机构的风险偏好显耀下降,尤其是风险承受技艺较低的资管机构,其权柄类钞票仓位进一步下调。除公募基金外,其他资管机构的债券和现款仓位均有所上升,反馈出在经济下行压力加大、阛阓不笃定性增多的布景下,退缩性钞票成就的倾向更加较着(见图3、图4)。

(二)公共化成就占比延续提高

从国度和地区成就的角度来看,频年来国际投资缓缓兴起。不管是境外权柄类钞票照旧固定收益类钞票,其成就比例均呈现延续上升的趋势,且钞票成就的各样性与专科性不休增强。该趋势背后的原因在于国表里经济周期处于不同期期。联系词,受外汇额度等成分限定,境外钞票在总体钞票成就中的占比仍然相对较小。

以公募基金为例,其境外权柄类钞票的比例从2018年末的6%上升至2024年中的12%。同期,及格境内机构投资者(QDII)基金的限制占比也从2018年末的0.5%提高至2024年中的1.4%。为止2024年中,在641只公募QDII基金中,由于其额度不及,仅有约40%平时洞开申购。从资金流进取看,公募QDII基金的境外成就钞票连合于境外股票阛阓,但自2023年起,境外债券的成就比例缓缓增多。在境外股票的成就中,好意思股仍占主导地位,但其他国际股票的比重快速上升,进一步体现出境外成就的多元化和专科化趋势。

QDII清醒产物,是由具有QDII阅历的银行及清醒公司,聚首国内投资者的资金,凯旋投资于境外金融阛阓的清醒产物。QDII清醒产物主要连合成就固定收益类钞票。证据普益规范的监测数据,2024年前6个月,QDII清醒产物的刊行限制达到了349.4亿元,是前年同期的4.3倍。QDII清醒产物的数目和限制均呈现出逐年稳步增长的态势,裸涌现银行清醒在境外固定收益类钞票的布局力度渐渐加大。

(三)被迫投资策略方兴未已

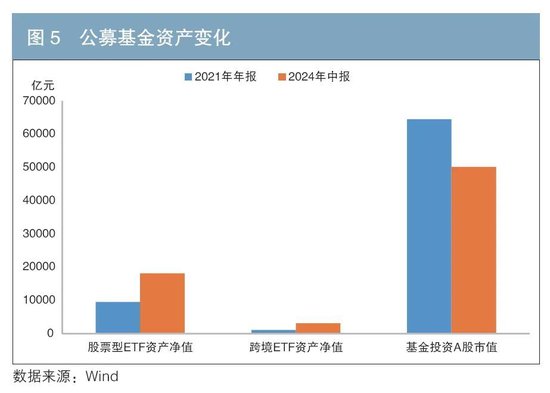

从投资策略的角度看,被迫投资策略频年来快速崛起,尤其是在频年A股阛阓举座发扬偏弱的布景下,以交往型洞开式指数基金(ETF)为代表的被迫投资器用展现出强盛的增长势头。以信息透露最充分的公募基金为例,公募基金对境内股票ETF的成就限制从9500亿元增至1.8万亿元,竟然翻倍。此外,公募基金对债券ETF的成就限制也从240亿元增多至1100亿元,尽管十足限制仍较小,但其增长势头终止淡薄。这一景观标明,投资者对ETF等被迫投资器用的成就需求大幅提高,其中ETF不仅限于股票ETF,还包括债券ETF(见图5)。

驱动资管机构钞票成就的深档次成分

(一)投资者对经济预期的变化驱动风险偏好下降

自2021年以来,国内阛阓环境发生了显耀变化。一是房地产阛阓降温。二是A股阛阓参加颠簸时期。三是债券阛阓经历了一轮较强的牛市,10年期国债利率的下降幅度超100个基点。跟着债券收益率大幅下降,固定收益类产物发扬优异,诱骗了多半资金涌入。这种变化对投资者的风险偏好产生了潜入影响。

投资者频频倾向于证据陶冶增多成就夙昔发扬好的钞票类别。股票阛阓波动性较大,风险收益并不睬想。相较而言,债券阛阓的适宜飞腾更具诱骗力。由此,资管机构对权柄类钞票的成就比例下降,而对固定收益类钞票的成就比例上升,资管机构钞票成就的退缩性特征更加较着。

联系词,阛阓环境的变化并非唯独成分,更为中枢的原因可能在于投资者对经济预期的变化。面对经济远景的不笃定性,尤其是收入预期波动和钞票价钱波动的双重冲击,即即是高度感性的投资者也会下调其风险偏好。当经济远景尚不明朗时,投资者更倾向于将资金转向退缩性钞票,以更好地叮属潜在阛阓波动。

此外,另一个值得关心的景观是投资中的阿尔法收益面对下降压力。在权柄类阛阓颠簸、债券利差不休缩小的布景下,主动料理的难度进一步加大。部分机构投资者渐渐转向被迫投资,遁藏高风险的主动料理策略,聘请低风险、低波动的钞票成就策略。这进一步加重了阛阓退缩性成就的趋势,也使得机构投资者更加依赖贝塔收益。

(二)投资者对国际钞票的成就需求不休上升

国际阛阓在夙昔几年中也经历了复杂且多变的环境。2022年好意思联储为叮属通胀大幅加息,导致公共股票阛阓出现显耀回调,但下落是阶段性的。随后,在东说念主工智能技巧创新的鞭策下,大型科技公司带动股市回升。好意思国股市在夙昔几年获取了一定的正收益,但这种飞腾呈现出较着的结构性秉性,主要连合在少数大型科技企业,阛阓举座的无为参与度较为有限。不仅好意思国股市,日本股市、欧洲股市,以及印度等部分新兴阛阓国度的股市在此时间也创出了历史新高。公共股市的飞腾进一步鞭策国内投资者对公共多元化成就的关心。

参加2023年,好意思国的10年期国债收益率一度上升至5%,好意思元债的票息诱骗力增强。在公共成本流动中,具备较高收益率的好意思元钞票渐渐成为部分资金的投资标的。

跟着我国成本阛阓的延续对外洞开,国内阛阓的适宜增长和政策撑持为投资者提供了坚实的基础,国内钞票依然是资管机组成就的要点。同期,在公共化视线和分散成就理念的鞭策下,投资者对国际钞票的成就需求不休上升,越来越多的国内机构投资者将眼力投向公共阛阓。立足国内,布局公共的钞票成就不仅有助于提高投资组合的多元化,还为资管机构的钞票成就带来了更多政策性机遇。

(三)金融监管重塑资管行业形状

自2018年资管新规发布以来,我国的金融监管参加新的阶段,进一步鞭策各领域资管机构范例发展及业务转型。监管政策的中枢想法是带领产物端向净值化、规范化、持久化的标的发展,同期通过饱读吹各异化策画,兑现款融体系的高质地发展与风险管控均衡。在此布景下,资管行业形状得以重塑。

一是规范化钞票的主流化与非标钞票的压降。在资管新规的鞭策下,规范化钞票渐渐成为各种机构钞票成就的主流聘请,而限制强大的非标钞票则延续压降。以银行清醒为例,在资管新规的条目下,清醒产物从传统的保本保息模式向净值化转型。这意味着投资者不再享有刚性兑付的保护,产物收益与阛阓发扬细腻挂钩。2022年,银行清醒“破净潮”使得广大投资者渐渐对净值型清醒产物的风险有了阐明。跟着阛阓缓缓适合新的机制,银行清醒的限制有所回升。同期,监管部门严查“手工补息”,导致部分储蓄资金再行流向清醒产物,鞭策清醒产物限制回升。

二是监管政策金融行业良性发展。2024年《国务院对于加强监管驻防风险鞭策成本阛阓高质地发展的多少看法》(以下简称“新‘国九条’”)发布,阛阓生态进一步优化,尤其是公募基金行业。一方面,政策饱读吹公募基金行业稳步缩小详尽费率,减轻投资者的成本包袱;另一方面,政策放荡撑持权柄类钞票和被迫型基金的发展,二者发扬出较强的韧性。饱读吹持久资金投资成为阛阓发展的关键,监管部门在提高阛阓稳固性的同期,也为公募基金行业诱导了更繁多的发展空间。

三是私募基金行业的范例化与加速出清。2024年,《私募投资基金监督料理条例》谨慎发布,鲜艳着私募基金行业参加了更加范例化的料理阶段。监管部门通过强化风险起源管控,但愿私募基金在服求实体经济、撑持科技创新等方面证实更大作用。与此同期,私募基金行业正在经历一次加速出清,跟着监管进一步加强、阛阓范例进程进一步提高,发扬欠安、风险较高的私募机构被缓缓淘汰,行业连合度进一步提高。

四是保障行业的高质地发展与风险防控。新“国九条”明确了保障行业的强监管、防风险基调。保障行业面对利率持久下行带来的亏蚀风险。对此,监管部门提议了诸多叮属措施,包括建立风险贬责机制、向浮动收益产物转型,以及饱读吹保障公司公共钞票成就,鞭策保障行业迈向高质地发展。

五是相信行业的转型与挑战。新的监管框架对相信业务进行了再行区别,明确了各种业务的合规规模,并为相信公司的转型标的指明了旅途。监管部门不仅通过新规促进相信行业的可延续发展,还加强了对行业风险的防控。尽管如斯,当今相信行业仍面对风险贬责和业务转型的双重挑战。

念念考与建议

(一)促进我国成本阛阓双向洞开,提高我国在公共金融体系中的地位和影响力

公共钞票成就器用的限定在一定进程上制约了我国投资者的聘请空间和金融阛阓的发展。频年来,我国成本阛阓的洞开设施不休加速,但仍难以完全知足国内投资者进行公共钞票成就的需求,因此应进一步深化成本阛阓的双向洞开。

QDII和互联互通机制的本体,是一个有限度的、双向的资金流动机制。它既有资金流出,也有资金流入,且流量受限,不会对汇率产生大限制的单向冲击,持久影响中性。在QDII机制下,资金从国内流向国外,表面上会增多对外币的需求,酿成一定的外汇需求压力;关联词,QDII投资的收益和禀报又会除外汇形状回到国内,从而产生外汇流入。扩大国际投资渠说念的洞开,不仅能知足国内投资者日益增长的公共成就需求,还有助于引入国际成本,提高阛阓的流动性和后果。

事实上,频年来东说念主民币汇率长久保持总体稳固。跟着好意思联储参加降息周期,中好意思利差压力下降。同期,国内一语气出台积极的经济政策组合拳,提振了外资机构对东说念主民币钞票,尤其是股票钞票的信心。贝莱德、摩根大通、汇丰等公共顶尖金融机构发布申诉称,我国经济后劲大、活力足、韧性强,东说念主民币钞票的公共诱骗力正在不休增强。跟着我国成本阛阓延续对外洞开,外资不仅看好东说念主民币钞票的分散化上风,还觉得我国的持久阅兵和政策撑持将为其提供更多投资契机。

要而论之,应进一步深化成本阛阓双向洞开,增多公共钞票成就器用、完善联系政策,从而更好地促进金融阛阓健康发展,提高我国在公共金融体系中的地位和影响力。

(二)疼爱过度成就单一钞票的尾部风险

机构投资者过度成就单一钞票可能带来尾部风险。举例,近期阛阓广宽觉得利率将延续走低,因此很多金融机构延续增配持久债券,试图获取更高的收益。这种策略在利率持久下行的预期下,似乎是合理的。但咱们必须警惕合成无理的出现,固然利率上行被视为低概率事件,但一朝发生后果严重。长久期债券对利率变动高度明锐,利率的小幅上升就可能导致其价钱大幅下落。更为复杂的是,这种风险还叠加了期限错配和流动性风险。金融机构的欠债端频频是短期的,但钞票端却多半成就了持久债券。当阛阓倏得逆转,资金需求增多时,机构可能无法飞速变现这些持久钞票,导致流动性病笃,阛阓更趋脆弱。

2024年9月末以来的阛阓变化,一经反馈出过度成就单一钞票的颓势。该时期国内一语气出台多项积极政策,鞭策我国股市强盛飞腾。联系词,很多金融机构的成就过度连合于债券,因而错失了股票阛阓的收益。这进一步标明,过度成就单一钞票,不仅需承受该钞票本人的波动风险,还可能错失投资其他钞票的契机。

因此,咱们必须崇拜注视过度成就单一钞票带来的尾部风险。金融阛阓的不笃定性条目咱们不成将风险料理建立在单一的阛阓预期之上。金融机构需要完善风险料理和钞票成就体系,幸免过度连合于某一类钞票。加强风险料理,优化钞票成就,完善决议框架,不错有用分散风险,提高顽抗阛阓波动的技艺。

(三)对阛阓允洽遏抑

政策对阛阓价钱的遏抑在关键时刻玩忽防护阛阓短期内的剧烈波动,起到稳固金融阛阓、歌唱经济治安的作用。全国列国的陶冶也标明,必要的阛阓遏抑是不可或缺的。联系词,不时或持久的阛阓遏抑可能缩小阛阓的价钱发现功能,使得钞票价钱偏离其内在价值。这给资管机构的钞票成就决议带来了挑战,当价钱受到政策遏抑而脱离基本面时,投资者难以实时、准确地诊疗投资策略。这不仅可能缩小资源成就的后果,还可能增多金融体系的系统性风险。老成的经济体更倾向于通过宏不雅审慎监管和阛阓机制来兑现持久稳固,疼爱阛阓自我退换和自我建立的技艺,严慎探讨为了歌唱短期稳固而进行政策遏抑的允洽性、必要性和可延续性。

因此,政策制定者应当严慎主理遏抑的力度和频率。在阛阓出现系统性风险或流动性危急时,有必要进行强有劲的政策遏抑,防护金融危急的膨胀和对实体经济酿成严重冲击。联系词,在一般性的阛阓波动中,应当更多地尊重阛阓的自我退换功能,促进钞票价钱转头其内在价值,提高资源成就后果。唯独在政策与阛阓机制之间找到最好均衡点,才能兑现款融稳固与经济发展的双重想法。

此外,与国际趋势一致,阛阓的指数化投资趋势日益显耀。联系词,如若指数化投资的发展过于纯粹,资金过度连合在少数宽基指数上,将导致指数化投资零落各样性。这些宽基指数中的少数权重较大的股票将诱骗多半的被迫投资资金,促使该股票估值过高。这不仅缩小了阛阓的资源成就后果,使得成本无法有用流向更具后劲和创新力的领域,也不利于经济结构的优化和升级。

因此,政策制定者应当饱读吹阛阓发展更多元化的指数投钞票品。这有助于增强阛阓的价钱发现功能,带领资金流向更有成长后劲的企业和行业,充分证实阛阓机制的作用,促进经济可延续发展。

注:

1.私募资管包括证券公司过火资管子公司和私募子公司、基金公司过火子公司、期货公司过火资管子公司。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

服务剪辑:赵念念远