热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

起首:新世纪期货

铁矿阛阓迟缓博弈冬储补库逻辑,加之宏不雅战略预期仍存,带动盘面走强。基本面来看,铁矿供应依旧宽松,需求增量有限,重叠高库存压力,供需形势依旧偏弱。成材的冬储意愿偏弱也影响钢厂关于原料端的补库强度,同期温文战略具体落地遏抑,激进的投资者尝试铁矿2505合约逢高空配,国庆节后的高点830一带紧止损。

一、利多身分

1、钢厂冬储补库需求

从积年来看,11月中下旬至春节时分,卑劣企业每每会对原材料进行补库。世界247家钢厂的铁矿石库存于10月底见底回升,钢厂的焦炭、焦煤库存也有不同历程回升,暴露现在冬储照旧启动。产业链冬储从炉料端运转,12月份钢厂关于炉料的补库预期,同期钢贸商关于成材的冬储意愿也影响钢厂关于原料端的补库强度,因此12月份冬储预期会反复博弈。近几年,冬储出现一定损失,现在看不管是贸易商对钢材的冬储,照旧钢厂对原材料的冬储,举座意愿偏弱。总之,冬储会对玄色系商品期货价钱变成一定撑捏,但举座提欢腾用需赓续跟进。

2、宏不雅战略预期仍存

战略预期再起,极度是在中央经济职责会议前阛阓对战略仍有期待,扩内需的刺激性战略是要点温文观念。瞻望来岁经济增速目的或仍督察在5%掌握,赤字率有望普及至4%;格异邦债额度或为3万亿元,其中1万亿元用于补充买卖银行成本金,2万亿元或用于国度要紧工程投资和消耗品补贴等畛域;新增专项债范畴可能达到4万亿元以上。12月份的中央经济职责会议以及政事局会议仍是战略预期终了窗口,关于玄色系仍变成提振。

二、利空身分

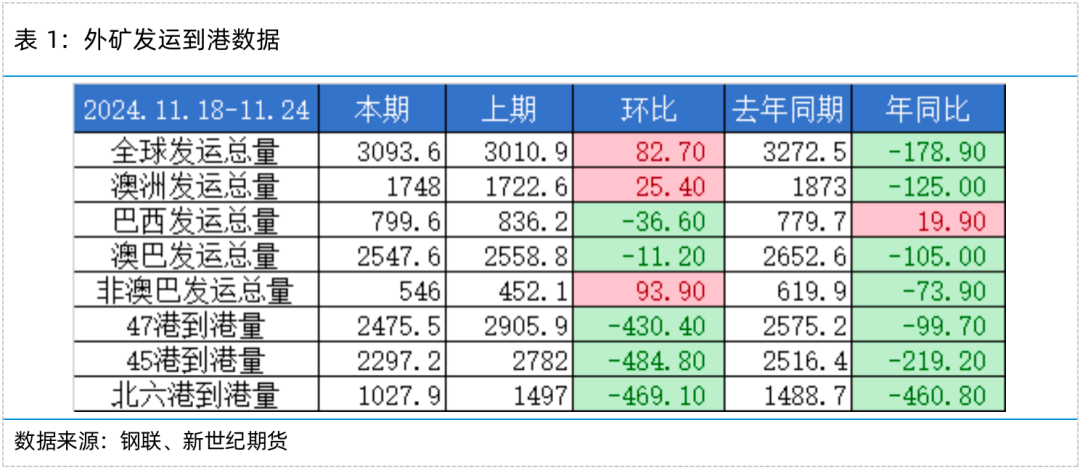

1、发运高位

外矿供应变化依旧不大,澳洲发运量小增,非主流地区发运量升至1个半月高位,而巴西发运量有所回落。前两周发运的回落,使得外矿到港量急速回落。三四季度是淡水河谷和力拓的产销旺季,力拓年产目的上调,印度铁矿产能小幅增多,瞻望下半年非主流矿发运回升,铁矿供应或捏续宽松。

2、需求增量有限

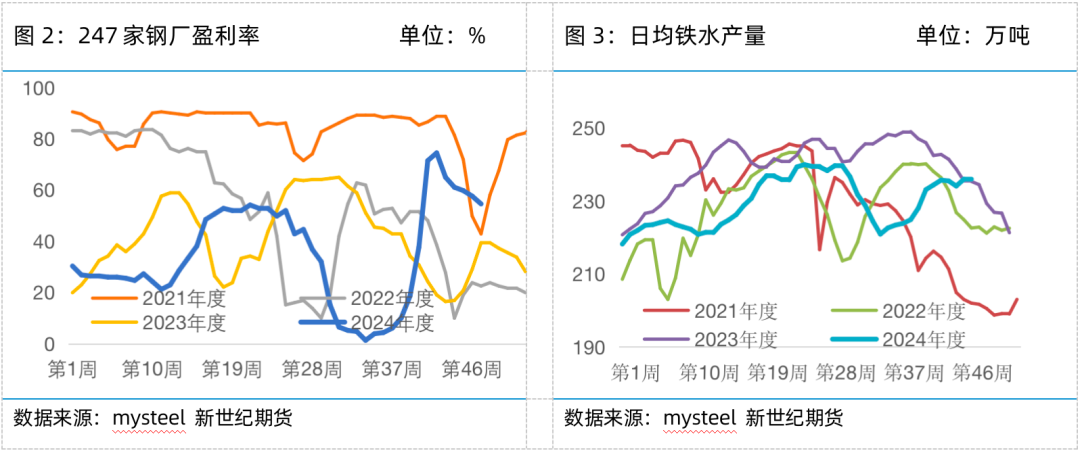

本年以来,钢厂盈利率永边远于同期低位,极度是七八月,钢厂在损失角落,故钢厂进行大面积减产,铁矿需求进一步压缩。9月初运转,盈利率运转触底回升,跟着利润好转,钢厂一定历程的复产。现在相近冬储,钢厂低库存,有潜在补库需求,但部分气温较低地区瞻望投入践诺周期,铁水产量很出丑管在现在水平。

3、口岸库存捏续累库

本年级首以来,入口铁矿石口岸库存居高不下,7月中下旬以来,45港库存捏续安详在1.5亿吨以上。由于钢厂利润水平下落及钢厂践诺增多,64家钢厂入口矿日耗下滑,露馅出需求增量有限。在供应宽松,铁水产量下行的布景下,入口矿口岸库存或重回累库通谈。

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:赵想远