华尔街金融巨头摩根大通旗下的资产贬责业务部门示意,私东谈主信贷固然可能在投资者群体中风靡一时,但关于高净值个东谈主投资者以及机构投资者们来说,显豁还有更好的招揽。摩根大通旗下的资管业务部门贬责着高达3.3万亿好意思元资产,来自该资管部门的好意思洲市集首席战术师加布里埃拉·桑托斯示意,跟着全球生意房地产市集出现较着好转迹象,生意典质贷款支执证券、非往来型的房地产投资相信(即非往来型REITs)以及径直投资器用均存在更好的投资机遇。

这位来自摩根大通资管部门的战术师还提到了投资独栋住宅和工业地产的巨大后劲,以及基础顺次债务和私募股权投资的要紧潜在投资机遇。全体而言,桑托斯看好生意地产复苏程度,并示意更喜爱房地产以及私募股权,而不是径直贷款。

生意地产复苏通常与全体经济复苏息息谋划,这将大幅有助于升迁糜费者信心和购买力以及住户收入增长,进而促进市集对独栋住宅的需求,至极是在高收入和住宅需求新生的地区。此外,若是生意地产复苏之下更多企业招聘领域扩张,可能还会使某些城市地区的住宅市集更孔殷,从而升迁需求。

“关于边缘好意思元,对咱们资管业务团队来说,投资于房地产以及私募股权将更具有收益层面上风。”桑托斯在最新的Credit Edge播客中示意。她补充示意,这些资产类别还是因近期好意思债收益率高潮而再行订价,可是私东谈主信贷类资产则莫得消化这种趋势。

据不齐备统计,全球私东谈主类型的债务飞速膨大至高达1.6万亿好意思元的资产类别,若是将资产典质融资纳入沟通,这一数字可能会愈加宏大。尽管好多买家乐于烽火流动性和透明度以相似更高的投资酬报率,但一些大型投资组合基金司理示意,与公开类型的往来债务比较,私东谈主债务的迥殊酬报不及以讲授承担迥殊风险是合理的。

尽管如斯,摩根大通资管部门仍然看到跟着生意地产呈现较着复苏趋势,投资者们对私东谈主信贷有着浓厚的投资好奇,尤其是私东谈主钞票客户。桑托斯示意,手脚愈加径直的对比数据,径直贷款带来的平均收益率约为10%,比较之下,大师垃圾评级债券的收益率约为7.5%,杠杆型贷款的收益率约为8.5%。

她敬重私东谈主贷款市集与借款东谈主之间的精采谋划,这为在压力时刻修改和延迟贷款提供了可能。

桑托斯示意:“本色上,与径直贷款和私东谈主信贷成就更平庸的个东谈主关联,不仅对借款东谈主有意,对投资者来说也有意。”

桑托斯示意,尽管债务契约正在得回更大领域的阅兵和延迟,但它们仍然“在平素范围内”。他瞻望,唯有好意思国经济以及好意思国企业盈利执续保执郑重增长,私东谈主债务带来的投资收益就会发达邃密。

桑托斯瞻望,由于经济和盈利的踏实增长趋势,行乡信贷利差将保执紧缩,股票类型资产将保执在历史高位。她补充示意,尽管通胀和财政担忧身分可能导致利率波动以及好意思债收益率执续抬升,从而扩大基准利差,但供需失衡也将起到要害解救性质的作用。

桑托斯示意:“咱们很可能将会不竭看到机构投资者们对信贷的刚劲需求,同期高净值个东谈主的投资需求也会越来越宏大。咱们仍然以为,来岁可能会出现需求大于本色刊行领域的情况。”

摩根大通资管部门近期在一份论说中示意,跟着好意思国经济无比接近“软着陆”——即好意思联储不错在幸免劳能源市集疲软以及平庸的经济阑珊的同期冷却通胀,促使投资者们怡悦承担更多的信用风险。可是桑托斯对评级为“B级”的高收益率债券(第二低评级)执严慎作风。

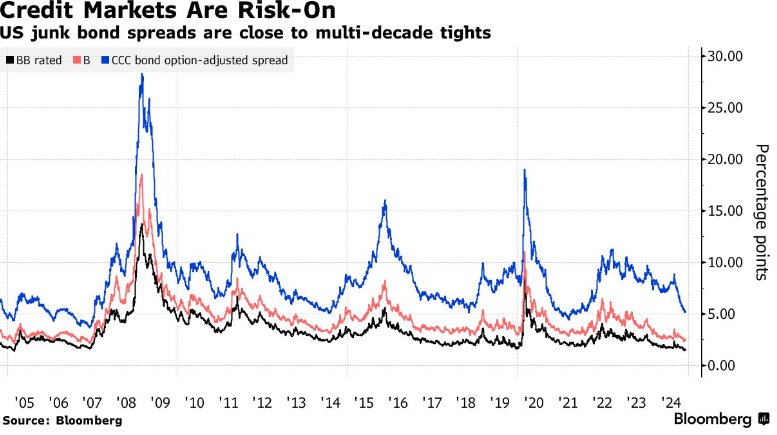

“我以为刻下的宏不雅环境并不相宜关爱3C等低评级类型债券——这不是那种涅槃般的经济。”桑托斯在提到最低质料的那些高收益率债券时示意。“在这种情况下,违约率仍有可能呈现隐微高潮,而不是自如下落。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:于健 SF069